Что стоит за ростом выручки частных клиник

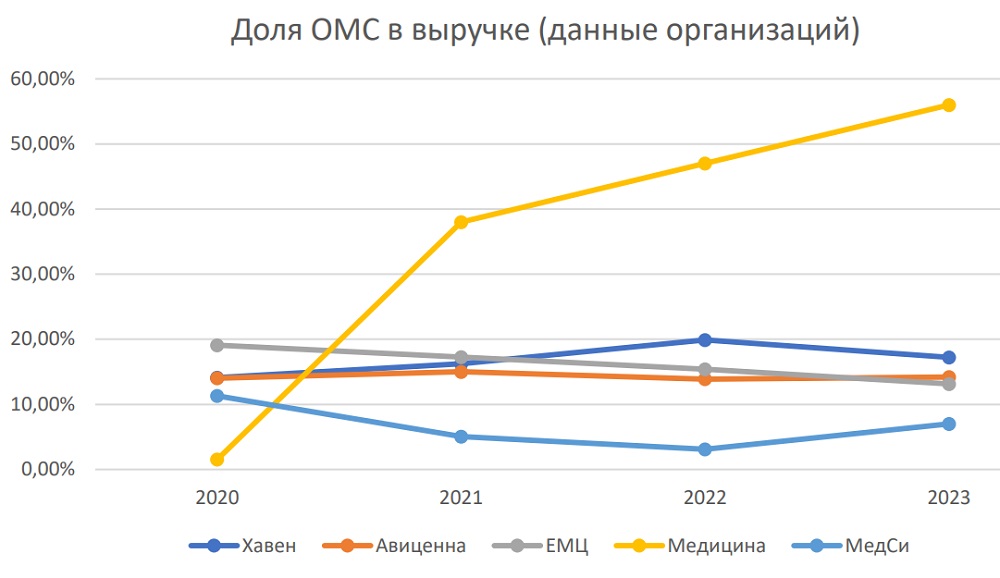

Доля ОМС в выручке

Все частные медорганизации стараются выйти на рынок ОМС, видя в нем дополнительный канал продаж. Выйдя же на него, стараются нарастить объемы. В результате важным показателем финансовой устойчивости негосударственной клиники становится доля выручки от ОМС в общей выручке.

Учитывая непрозрачность механизма распределения госсредств, краткосрочность периода, на который они выделяются, и отсутствие возможности прогнозирования объемов, которые будут выделены на ближайшие годы, мы считаем наличие большой доли ОМС в общей выручке существенным риском финансовой устойчивости частной медорганизации, который нужно учитывать при ее оценке.

| Анализировали данные за 2020—2023 годы АО «Группа компаний «Медси», АО «Европейский медицинский центр» (ЕМЦ), АО «Медицина», ООО «Хавен» и АО «Медицинский центр Авиценна». Две последние организации — часть группы «MD Medical Group», которая не публикует данные по выручке от ОМС в годовом отчете. При этом выручка «Авиценны» (госпиталь и две клиники в Новосибирске) и «Хавен» (госпитали Лапино-1, Лапино-2, Лапино-4, на Мичуринском проспекте в Москве, клиники в Москве, Санкт-Петербурге, Воронеже, Волгограде, Туле, Одинцове и Можайске) составляет существенную долю в общей выручке MDMG, поэтому по ним, видимо, можно составить представление о доле ОМС в общей выручке группы MDMG. |

Из всех рассматриваемых организаций только «Медси» раскрывает список территориальных фондов ОМС (ТФОМС) и страховых компаний, которые в отчетном году приобрели их медицинские услуги, и указывает долю каждого в общей выручке. При этом компания говорит о «негативных последствиях в случае потери одного из вышеперечисленных клиентов». Например, в 2023 году «Медси» работала с десятью страховыми компаниями, среди которых наибольшую долю в выручке занимали «СОГАЗ» (9,09%) и «АльфаСтрахование» (9,07%), и с ТФОМС Московской области (2,94%) и Москвы (4,05%). С точки зрения «Медси», в случае потери одного из этих контрагентов негативные последствия будут незначительными. А вот по итогам 2020 года, когда доля ТФОМС Московской области в общей выручке составила 11,3%, компания признавала возможные негативные последствия в случае потери выручки в 11,3%.

На графике 1 видно, что за последние четыре года доля ОМС в общей выручке ЕМЦ и ключевых клиник MDMG была достаточно велика и находилась в коридоре 13—20%. Особняком стоит АО «Медицина»: практически вертикальный взлет с 1,5% в 2020 году до 56% в 2023-м.

Невыделение на новый год объемов ОМС или резкое их снижение может привести к падению выручки, снижению прибыли и доходности. Спуск же с высоты 56% рискует превратиться в падение, которое может привести к совсем грустному результату. Поэтому, оценивая частную медорганизацию, хорошо бы делать стресс-тест на ее финансовую устойчивость к отсутствию выручки от ОМС.

Выручка

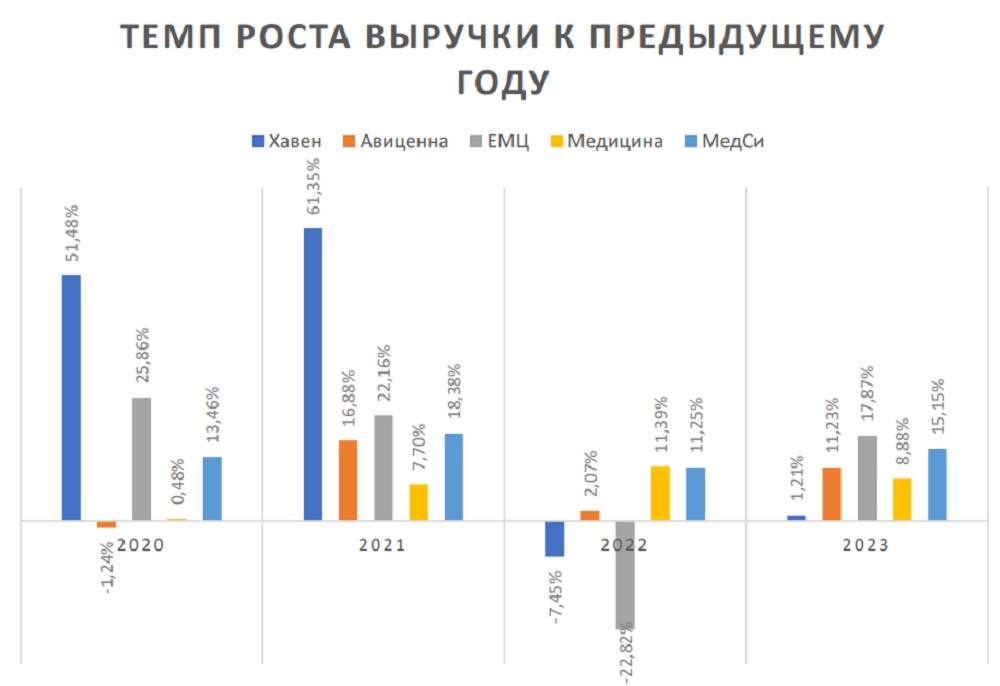

Заявляя в отчетах о росте выручки, медицинские компании не поясняют, произошло ли повышение цен на их услуги, и если оно имело место, то как это повлияло на финансовые показатели. Отсутствие этой информации снижает смысл сравнения показателей по выручке и по прибыли за отчетный год с предыдущими годами.

Отдельно нужно обратить внимание на случаи, когда в отчетном году были приобретены уже работающие клиники. Все показатели этих клиник сразу включаются в общий отчет за прошедший год, что, естественно, дает совокупный рост выручки. Корректнее было бы раскрывать долю приобретенных клиник в росте общей выручки и в росте общего пациентопотока.

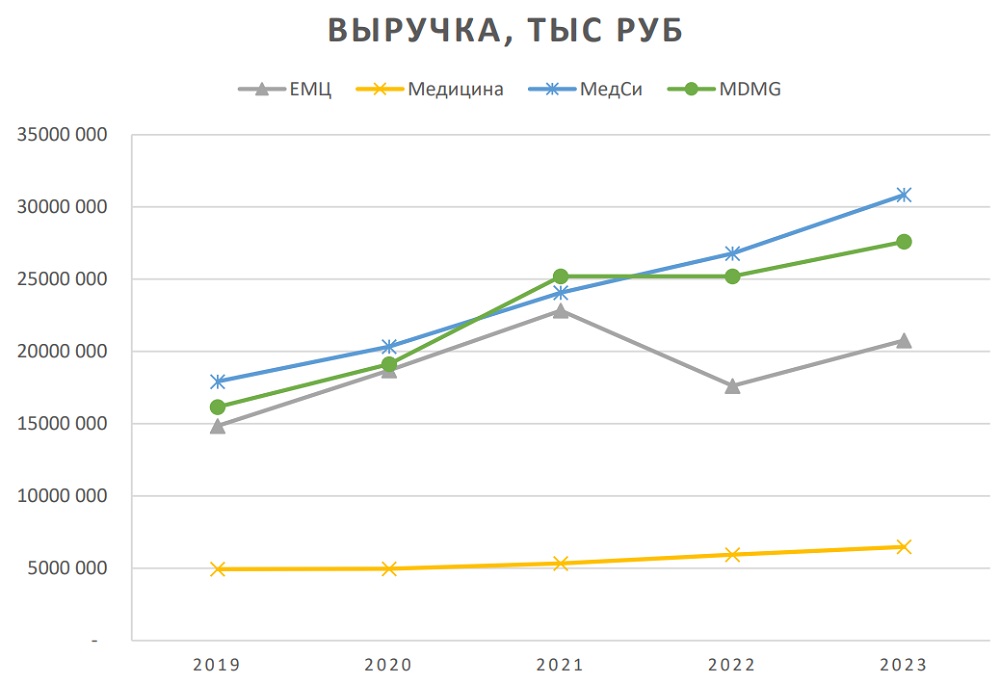

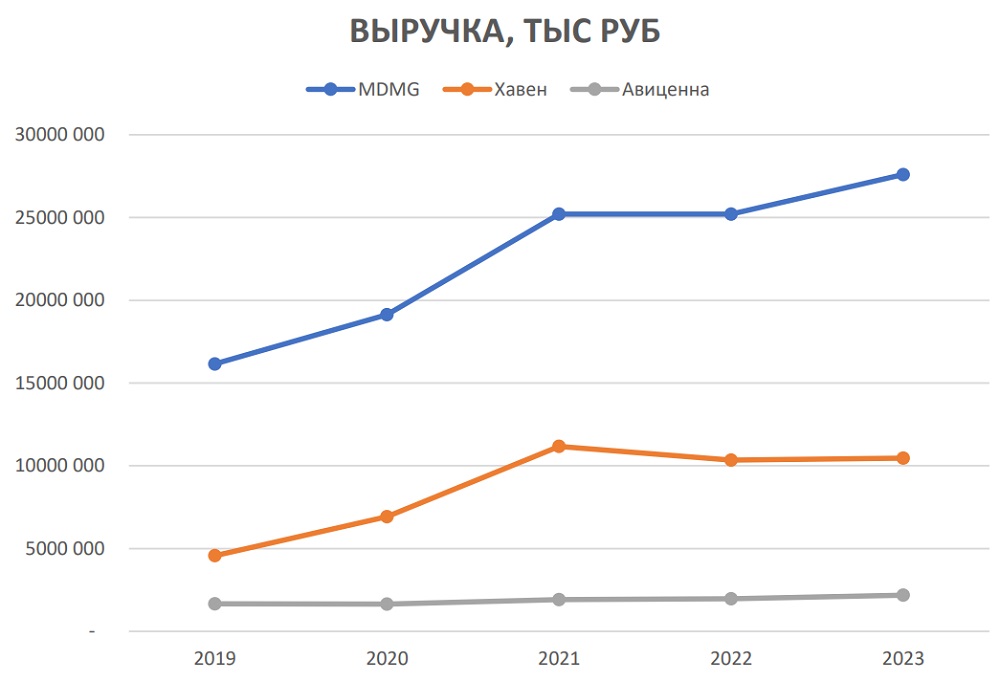

Пандемия COVID-19 двояко воздействовала на выручку частных клиник: во всех уменьшился поток традиционных пациентов и одновременно появился поток пациентов с коронавирусом в те медучреждения, которые смогли перестроить свою работу, — они устанавливали цены выше обычного, что транслировалось в размер выручки. Ниже приведены финансовые показатели за 2019—2023 годы ЕМЦ, АО «Медицина», «Медси» и MDMG. Для большей наглядности данные для MDMG, «Хавен» и «Авиценна» показаны в отдельном графике. На графике «Выручка на 1 сотрудника» приведены данные для всех рассматриваемых организаций.

Для АО «Медицина» стремительный взлет доли ОМС в общей выручке с 1,5 до 56% судя по всему не прибавился к выручке из других источников, поскольку с 2020 по 2023 год общая выручка плавно незначительно поднималась, и также вела себя выручка на одного сотрудника (в этот период численность персонала оставалась практически неизменной).

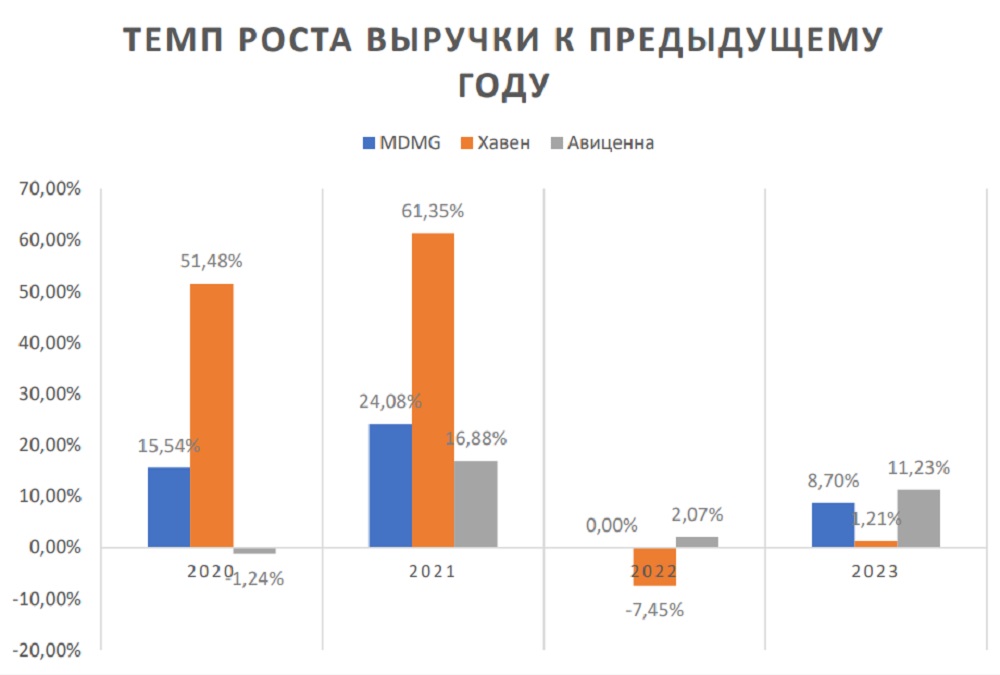

Интересно посмотреть на показатели ЕМЦ, АО «Медицина» и госпиталей MDMG, поскольку они работают в одном регионе, предоставляют широкий спектр медуслуг. Но прямое сравнение затруднено предоставляемыми MDMG данными по всем госпиталям, без разбивки.

Поэтому мы взяли данные ООО «Хавен» из официальной бухгалтерской отчетности. Но так как в юрлицо входят госпитали Лапино-1, Лапино-2, Лапино-4, на Мичуринском проспекте в Москве, клиники в Москве, Санкт-Петербурге, Воронеже, Волгограде, Туле, Одинцове и Можайске, то картина получается смазанной.

Поэтому мы взяли данные ООО «Хавен» из официальной бухгалтерской отчетности. Но так как в юрлицо входят госпитали Лапино-1, Лапино-2, Лапино-4, на Мичуринском проспекте в Москве, клиники в Москве, Санкт-Петербурге, Воронеже, Волгограде, Туле, Одинцове и Можайске, то картина получается смазанной.

Интересно посмотреть на размер выручки на одного сотрудника. Здесь лидирует ЕМЦ, у которого был провал в 2022 году, но уже в 2023-м показатели восстановились до уровня 2021-го. На втором месте АО «Медицина» с плавным повышательным трендом. MDMG на последнем месте — видимо, сказывается очень широкая сетка амбулаторных клиник. Хотя у «Медси» их тоже много, а выручка на сотрудника выше.

Нет комментариев

Комментариев: 0