ЦБ назвал драйверы роста сегмента ДМС

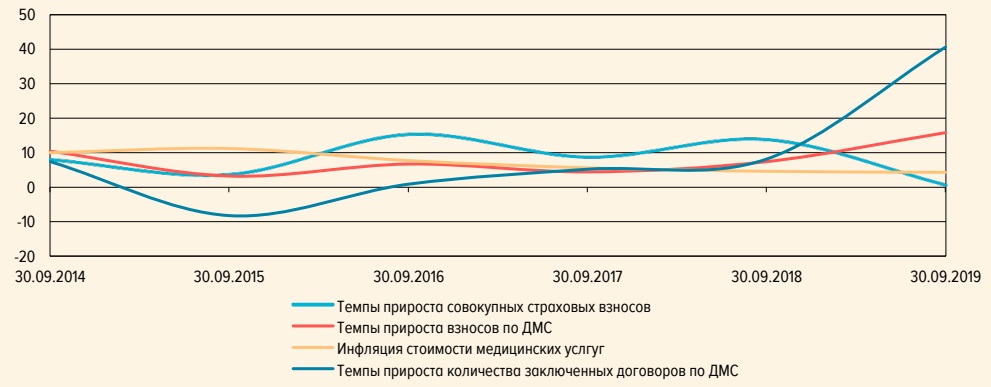

Добровольное медстрахование вышло в III квартале 2019 года в лидеры по абсолютному приросту взносов, опередив страхование жизни заемщиков и страхование от несчастных случаев и болезней. Темпы прироста взносов по ДМС были максимальными за всю историю наблюдений и составили 35,1% год к году. Количество заключенных договоров увеличилось на 62% – до 4,6 млн, а объем взносов достиг 34,8 млрд руб. (37,7 млрд руб. – во II квартале 2019 года), отмечается в обзоре ключевых показателей деятельности страховщиков за III квартал 2019 года.

Смена ориентиров

До этого сегмент ДМС 4 года подряд плелся в хвосте страхового рынка, рост объяснялся в основном корректировкой тарифов вслед за повышением стоимости медицинских услуг. Новый тренд, по прогнозам ЦБ, сохранится в среднесрочной перспективе благодаря развитию технологий, разработке новых страховых программ с защитой от разных видов рисков и увеличению средней продолжительности жизни.

Страховые компании учли стремление работодателей сохранить ДМС, чтобы не лишать сотрудников важного мотивационного фактора, и при необходимости – снизить расходы на социальный пакет. В результате классическое страхование ДМС, покрывающее обширный перечень рисков, начало постепенно уступать место программам с ограниченным набором услуг. Широкое распространение получили также франшизы, поясняет ЦБ.

В результате за последние три года средняя премия по ДМС с юридическими лицами сократилась на 115 тыс. руб. (до 61,9 тыс. руб.), а количество заключенных договоров за тот же период увеличилось в 3,5 раза. То есть спрос на новые продукты предъявляют не только крупные компании, но и малые и средние предприятия, которые раньше редко могли позволить себе приобрести полный пакет услуг по ДМС для сотрудников.

Темпы прироста взносов по ключевым видам страхования за квартал, %, г/г Источник: ЦБ

Источник: ЦБ

Кроме того, страховщики начали активно выводить на рынок продукты, интересные не только корпоративным клиентам, но и физическим лицам: страхование от критических заболеваний, программы, предполагающие прохождение диспансеризации (чек-ап здоровья), а также по желанию включать эти дополнительные опции в корпоративные программы, в том числе за счет софинансирования оплаты части стоимости самими работниками. В результате доля физических лиц во взносах по ДМС достигла 17,5% (+5,5 п.п. к значению за 9 месяцев 2016 г.).

Вклад основных сегментов в динамику премий, млн руб.

Источник: ЦБ

Источник: ЦБ

Как поделен пирог ДМС?

Развитие ДМС привлекательно для страховщиков не только с точки зрения роста объемов бизнеса, но и с точки зрения повышения его эффективности. Убыточность в этом сегменте хоть и находится на достаточно высоком уровне, что связано со спецификой этого вида страхования, но стабильна и предсказуема. При этом расходы на привлечение клиентов невелики – около 55% взносов в этом сегменте страховщики получают без участия посредников, а доля вознаграждения посредникам составляет 19% от полученных от них взносов (27 и 30% соответственно за 9 месяцев 2019 г.), – отмечается в обзоре.

При этом рентабельность страховщиков, специализирующихся на ДМС (доля сегмента в структуре страхового портфеля превышает 50% общего объема страховых премий), увеличилась по итогам 9 месяцев 2019 года до 21,5% (+0,7 п.п. за год). Вместе с тем рынок ДМС достаточно закрытый. Медицинское страхование – это в первую очередь сервисный продукт, что способствует высокой концентрации сегмента. Доля ТОП-5 компаний по взносам – около 70%, доля ТОП-10 превышает 87% рыночных сборов.

Темпы прироста взносов по ДМС, %

Источник: ЦБ

«Однако с учетом роста спроса, расширения продуктовой линейки и достаточно высокой рентабельности можно ожидать роста конкуренции в этом сегменте рынка», – прогнозирует ЦБ.

Залог успеха

Растущему интересу страховщиков к сегменту ДМС в среднесрочной перспективе будут способствовать два фундаментальных фактора: увеличение востребованности сервисов мониторинга здоровья и медицинских услуг, вызванное старением населения, и развитие медицинских и страховых технологий, считают авторы обзора. По их мнению, предоставление качественной медицинской помощи населению осложняется демографической ситуацией, а старение населения создает условия для развития системы ДМС в России, в том числе в части продвижения программ, наиболее востребованных среди пожилых людей.

Будут развиваться и другие сервисные составляющие: подбор и заказ лекарств на дом, онлайн-консультации с врачом и т.д. Ожидается сохранение роста спроса на страхование от критических заболеваний.

Структура взносов по ДМС, %

Источник: ЦБ

Источник: ЦБ

Росту рынка ДМС будет также способствовать развитие медицинских технологий, считают аналитики ЦБ: «Число стартапов в сфере страхования жизни и медстрахования увеличивается, что повышает физическую и ценовую доступность медицинских услуг. Например, мониторинг состояния здоровья и образа жизни застрахованного с использованием различных телематических устройств позволит страховщикам индивидуализировать предложения программ. Консолидация информации о различных параметрах здоровья человека, внедрение электронных медкарт будут способствовать повышению качества оказываемой помощи, работать на предупреждение различных заболеваний. Развитие телемедицины снижает издержки и приводит к понижающей коррекции тарифов».

Закон о телемедицине в России уже оказал влияние на снижение средней страховой премии по ДМС, отмечают авторы обзора. «Совершенствование медицинских технологий и сервисов будет способствовать тому, что продукты на стыке сегментов ДМС и страхования жизни могут стать долгосрочными драйверами рынка», – резюмируют аналитики ЦБ.

Нет комментариев

Комментариев: 0