Бренд или кошелек

Знак качества

Система франчайзинга – хороший старт для тех, кто раньше не работал в медицинском бизнесе, так как материнская компания предоставляет готовый план развития, консультирует и обучает партнера, частично обеспечивает продвижение и рекламу. Практически все большие компании-франчайзеры требуют соблюдения стандартов работы головного бренда, наличия предпринимательского опыта и собственных или привлеченных денежных средств для запуска проекта.

«Франшиза многопрофильной клиники – продукт сложный и высокоинтеллектуальный. Это хороший способ для крупных сетей захватывать регионы, поскольку конкуренция растет и своими силами открывать клиники проблематично. «Ниармедик» – один из первых таких проектов в России. С 2010 по 2015 год мы открыли 12 медицинских центров», – вспоминает бывший медицинский директор этой сети, эксперт консалтинговой компании Medical Group Олег Рукодайный.

В сентябре «Доктор рядом» и «Ниармедик» объявили о начале процедуры слияния. В планах руководства войти в ТОП-10 частных медицинских сетей в России по выручке и сохранить лидерство по числу франчайзинговых клиник. По словам Рукодайного, сейчас франчайзинг многопрофильных медицинских центров имеет хороший потенциал для роста. «В регионах есть проблемы с врачами, и с доверием пациентов и к докторам, и к местным клиникам. Поэтому франшизы известных медучреждений интересны как некий знак качества», – считает он.

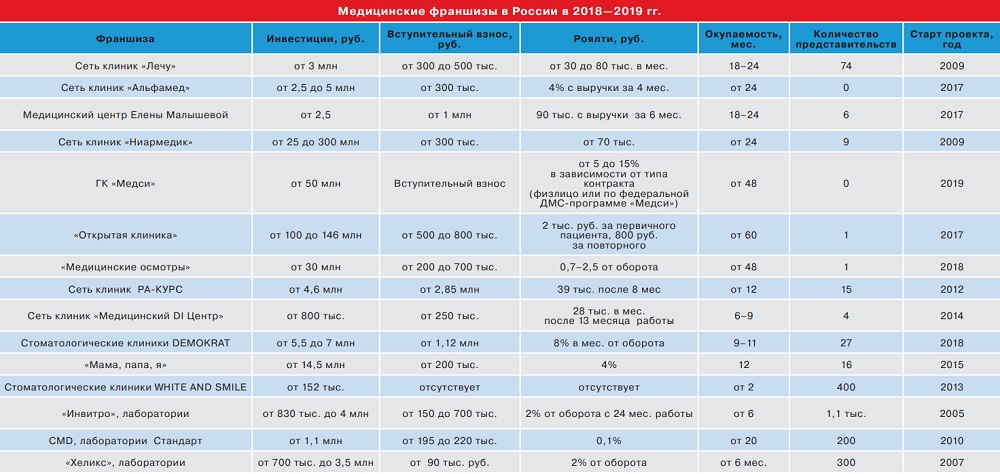

Самая крупная сеть коммерческих медцентров в России, работающих по системе франчайзинга «Лечу» имеет 85 клиник. Инвесторам предлагается три формата работы: с минимальным набором самых востребованных услуг (лабораторные услуги, акушер-гинеколог, врач-УЗД, терапевт), расширенный (плюс уролог, невролог, кардиолог, эндокринолог, врач функциональной диагностики) и детская клиника в качестве варианта укрупнения действующего бизнеса.

«"Лечу" – очень успешный формат. По сути, это такой стрит-ритейл, то есть важна привязка к месту», – делится бывший генеральный директор сети Игорь Жарких. В зависимости от региона одна клиника сети генерирует от 2 до 5 млн руб. выручки в год при том, что 95% предпринимателей не имели медицинского образования.

Смена парадигмы

До сих пор рост в секторе медицинских франшиз обеспечивается проектами с низким порогом инвестирования: мини-клиник, лабораторий, стоматологических клиник и салонов красоты. Самый экономичный формат – открыть процедурный кабинет (инвестиции от 0,7 млн руб.). Потребуются младший медицинский персонал, пара врачей, помещение небольшой площади, расходные материалы. Биоматериалы отправляются в лабораторию, услуги которой франчайзи оплачивает из стоимости процедуры.

Дороже будет открыть диагностическую лабораторию, которая отличается тем, что забор биоматериала и его обработка проводятся в одном месте, а пациентам предлагаются другие диагностические исследования.

| По оценкам BusinesStat, на медицинском рынке России ведут деятельность 17 частных медицинских холдингов федерального уровня. В 2018 году их совокупная выручка составила порядка 90 млрд руб. или 11% от стоимостного объема коммерческой медицины страны. Небольшая совокупная доля федеральных холдингов в общем обороте свидетельствует о низкой степени консолидации рынка. Выручка «размазывается» по большому количеству мелких участников: частных коммерческих клиник и кабинетов (особенно стоматологических), а также платных отделений государственных и ведомственных медучреждений. |

«На определенном этапе эволюции продавать бизнес-модель в оправе репутации известного бренда становится эффективным занятием. В мировой практике реализация франшиз – способ продвижения услуг на рынке В2С. На рынке медицинских услуг в России доминирует модель B2B, когда неважно, знает ли тебя массовый потребитель, важно, кто тебя курирует в правительстве. Продавать «крышу Минздрава» участникам рынка – в это может вылиться франчайзинг медицинских услуг в России уже в ближайшее время», – прогнозирует президент Национального союза региональных объединений частной системы здравоохранения, гендиректор группы компаний «ЦСМ – Санталь» Евгений Рабцун.

По его словам, хорошо видно эту тенденцию на примере удачных франшиз лабораторных сетей. Все они двигались от модели B2B (покупали лояльность врачей и руководителей клиник) к модели В2С – стали покупать лояльность первичных потребителей. «Это пример позитивной динамики и в итоге сейчас число открытых лабораторий просто зашкаливает. Но совсем скоро в свете последних предложений о "предлицензионном лицензировании", часть из них будет признана нежелательно избыточными. Таким образом, перед владельцами лабораторных сетей встанет задача перехода к модели В2G, простыми словами: нужно будет покупать лояльность чиновников, чтобы получить допуск к рынку», – считает Рабцун.

Тем, кто присматривается к франшизам медицинских клиник, он рекомендует дождаться разрешения сложившейся ситуации: «Если победит здравый смысл, ищите эффективную бизнес-модель, способную развиваться на рынке В2С. Если победит Минздрав – ищите тех, кто продаст вам «крышу», остальное будет абсолютно неважно»,.

«Когда крупная компания подписывает на регулярные платежи своих франчайзи в обмен на бренд и другие преференции, есть риск, что расценки повысятся и клинике не слезть с «иглы франшизы», – предупреждает директор Петербургского медицинского форума Сергей Ануфриев. По его словам, тенденции к укрупнению клиник очевидны. Только в Санкт-Петербурге за последние пять лет сразу две крупные сети «АВА-Петер – Скандинавия» и Medem перешли к одному владельцу.

Источник: frmall.ru, официальные сайты клиник

Источник: frmall.ru, официальные сайты клиник

Персоны

Нет комментариев

Комментариев: 0